30代の男性理学療法士にはマイホーム購入という、人生最大のイベントのひとつが待ち構えています。

一戸建てがいい?マンションの方が便利?いろいろ考えることはありますが、今回はとにかく

マイホームを買うぜ!

という男前の30代に贈るアラフィフおやじからのアドバイスです。

私もたくさん悩んで、かなり調べたり、経験者に聞いたりして家を購入しましたが、後から「ああしておけばよかった」と思うことも多いです。

一方で、「これは間違いじゃなかった」と自慢できる部分もあります。

たとえば住宅ローンは30代で完済したので、その後はすごく楽でした。

40代に住宅ローンが残っていたら子育て資金はけっこう大変だったと思います。

これらはマイホームを購入して、住宅ローンを実際に返した人にしかわかりません。

これから家を買う30代の男性理学療法士には後悔も失敗もしてほしくないので、おっさんがやらかした失敗も成功もすべてお伝えします。

- これからマイホームを購入しようと考えている30代の男性理学療法士

- 「理学療法士なら国家資格だし住宅ローンは借りれるでしょ?」と国家資格の力をいまだに信じている人

- 「住宅ローンは定年までに返せばいい」とのんびりした計画を立てている人

マイホーム購入という大きな山に挑む、すべての30代男性理学療法士に捧げます。

タイトルは30代男性理学療法士としていますが、20代や40代の男性理学療法士、30代女性理学療法士にも当てはまる内容です。

気になる人はぜひ読み進めてください。

理学療法士にとってマイホーム購入は人生の最大イベントのひとつ

大げさな見出しですが、理学療法士に限らず、家を買うってことはとんでもないイベントです。

妻ちか

妻ちか家買うってほんまに大変やったよな。

ゆういち

ゆういち貯金が1億円あるならまったく問題ないけどなww

妻ちかそんなに持ってる人おらんやろ。

ゆういちみんなそんなに貯金がないやん。だからでっかいイベントやで。

たとえば家を買うときには、ほとんどの人は住宅ローンを組みますが、住宅ローンで借りるお金は理学療法士の年収の3~5倍くらいです。

ということは、住宅ローンを組むと年収の3倍、5倍の借金を背負うことになる。

そう考えると大変でしょ?

ゆういちこれが消費者ローンやったらえらいことやで。「借金2000万円あります」って聞いたらすごくない?

妻ちかたとえは悪いけど、わかりやすい。

家を買うってことは大きなお金が動きます。

誰でもそれはわかっていると思いますが、書類上の数字として動くので、「大変なのはわかるけど、イメージできません」という人も多いです。

理学療法士は住宅ローンでいくら借りるのがベストか?

住宅ローンで借りれる金額は?

住宅ローンで借りれる金額は年収の5倍が目安だといわれています。

たとえば年収400万円の人なら、住宅ローンとして銀行から2000万円借りられるということです。

でも2000万円やといまの時代家は買えません。

妻ちかじゃあ5000万円借りちゃいましょとはならんのよな。

ゆういち返済が厳しくなるからそういうわけにもいかんのよ。

年収400万円だと手取り年収はかなり少ない

ここからは少し細かい住宅ローンの金額の話になるので、お金の話が必要じゃない人は飛ばしてください。

手取り年収は、独身か扶養家族がいるかなどで変わりますが、おおよそ額面年収の80%といわれています。

ですから額面年収400万円の人の手取り年収は320万円。

理学療法士の平均的なボーナスが3ヶ月だとすれば、これを15ヶ月(12ヶ月+ボーナス3ヶ月)で割ると、1ヶ月の手取りは約21.3万円です。

理学療法士のボーナスについてはこちらで生々しくお伝えしていますので、詳しく知りたい人はご覧ください。

年収400万円でも手取りは21.3万円。結構少ないけど、平均年収400万円ちょっとの理学療法士には、これくらいの人も多い。

理学療法士が手取り月収から住宅ローンに充てられる金額は?

では手取り21.3万円のうち、住宅ローンにはいくらまわせるのでしょうか?

妻ちか賃貸のときは月収の20%が目安っていわれてるよね。

ゆういちフラット35では返済負担率の基準は、年収400万円未満やと30%となってる。

ですから手取り21.3万の30%なので、住宅ローンの月々の返済額は約6.4万円あたりが妥当な額となります。

理学療法士が住宅ローンで借りれる額と返せる額は違う

住宅ローンの記事にはよく書かれていますが、借りれる額と返せる額はイコールではありません。

もし2000万円借りたとしたら月々の返済は6.7万円なので、さっきの6.4万円とほぼ同じだけど、4000万円借りたら11.7万円になってしまいます。

これだと手取りの約半分になってしまうので、返済は無理ですよね。

実際の理学療法士の年収で考えると、年収の4倍までに抑えれたら理想、高くても5倍までにしましょう。

※フラット35で元利均等、金利1.2%、ボーナス返済なしで借りた場合

住宅ローンの金額=購入できる家の金額ではない

妻ちか年収の4倍だとしたら住宅ローンで借りるのは1600万円か。ちょっと安すぎるよね。

ゆういちたしかに。これだけ見ると都会やと新築は絶対無理やし、中古でも条件的にかなり厳しいわ。

家を買うときには、住宅ローンで借りれる金額ばかり注目されますが、実際はそうではありません。

たとえば、頭金として1000万円準備できれば、2600万円くらいの家に手が届きます。

また妻が働いていればその分の年収も加味できますし、親から贈与を受ければさらに対象が広がります。

それを示すように、住宅サイトSUUMOが行った家とお金の調査によると、年収400万円未満で新築マンションを購入した人は、以下のように言われています。

家族形態を問わず頭金を1000万円前後準備しており、3分の1の世帯が贈与を受けている

準備できる限り準備して、頼れるなら親にも頼って、住みたい家を探すのがいいでしょう。

理学療法士よ!超低金利のいまはマイホームを買うタイミングだぞ

聞いたことがあるかもしれませんが、現在は超低金利です。

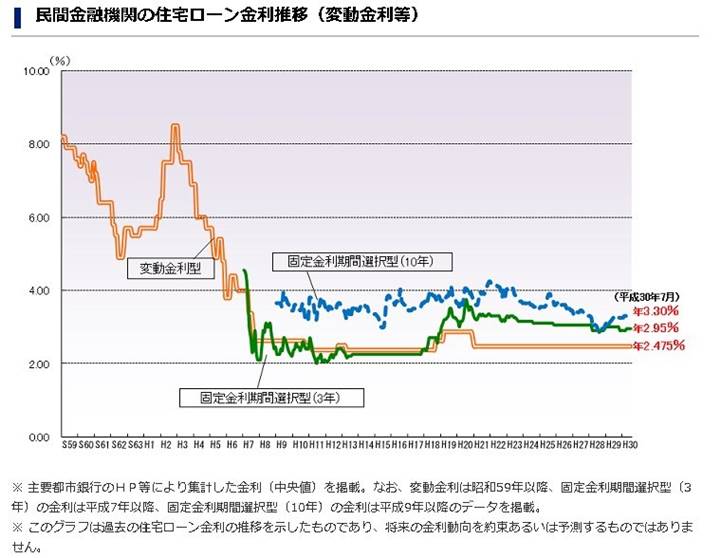

こちらをご覧ください。

引用)フラット35H「民間金融機関の住宅ローン金利推移(変動金利等)」

これはフラット35の変動金利などの推移を示しています。

バブル真っ盛りには変動金利が年8%オーバーというとんでもない時代もありましたが、平成21年頃からこの記事を書いている平成30年7月現在まで年2.475%となっています。

しかもここに優遇金利なども加わると、現在は大手銀行でも年0.5%を切る異常な数字が並んでいます。

妻ちか数%でもそんなに変わるよね。

ゆういち月の支払い額も変わるし、支払い総額もめちゃくちゃ変わるで。

たとえば、2000万円を住宅ローンで借りたとします。

35年間年3%の金利で返し続けた場合と0.5%で返し続けた場合を比較するとこんな感じ。

| 金利3% | 金利0.5% | |

| 月々の支払い額 | 76,970円 | 51,917円 |

| 支払い総額 | 32,327,082円 | 21,804,939円 |

月々の支払いで約2.5万円、支払い総額ではなんと1000万円以上もかわります。

妻ちか数字を見るとえげつないね。

ゆういちだから低金利のうちに買っておいた方がええよ。

金利についてはアメリカの経済がどうのこうの、日本の景気がどうのこうの、いろんな問題で上がったり下がったりします。

専門家でも意見が分かれるところですし、私は素人なので今後のことはよくわりませんが、少なくともいまは低金利なので、買い時だということは間違いありません。

理学療法士は住宅ローンを35年で返そうなんて思ったらバカを見る

これはマイホームを購入して、住宅ローンを返済し始めてからの話になりますが、ちょっと頭に入れておいてください。

住宅ローンは35年間で返そうなんて思うな!

大事なことなのでもう一度文字を大きくして、赤字でいいます。

住宅ローンは35年間で返そうなんて思うな!

その理由を解説していきます。

住宅ローンでは繰り上げ返済を有効に活用

住宅ローンは基本的には35年間で組みます。35年間で組まないと、借入額可能額が少なくなってしまうので、これは仕方がないです。

ただバカ正直に35年間返済し続けるのではなくて、繰り上げ返済といって途中でお金が貯まったらどんどん返済すればいいんです。

妻ちか繰り上げ返済したらほんまに得よね。

ゆういち返済期間が短くなるか、月々の支払い額が下がるか、どっちかやな。

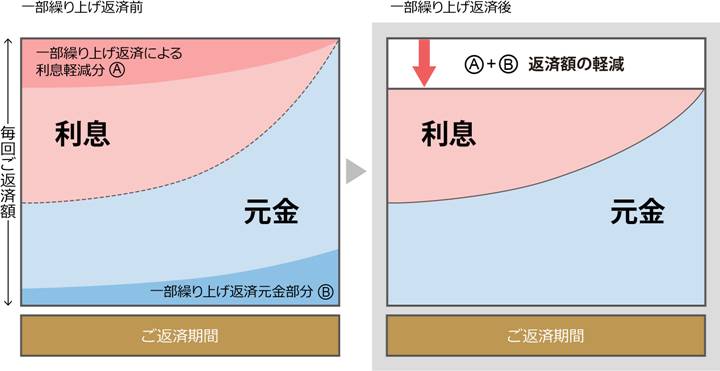

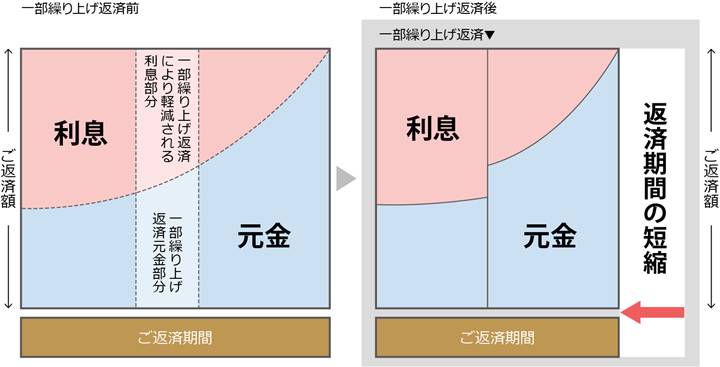

住宅ローンの繰り上げ返済には2パターンある

住宅ローンの繰り上げ返済には返済額軽減型と期間短縮型があります。

【返済額軽減型】

【期間短縮型】

上記2画像引用)八十二銀行「繰り上げ返済について」

ゆういちうちは期間短縮型でバンバン繰り上げ返済したわ。

妻ちかそれで10年で完済できたんやもんね。

期間短縮型でいうと、繰り上げ返済した分はすべて元金に充当します。

たとえば月々6.5万円返済してるとして、4万円が元金(上の画像でいう水色部分)、2.5万円(上の画像でいうピンクの部分)が利息だとしましょう。

もし100万円繰り上げ返済できれば、約25ヶ月期間が短縮(=100÷4)し、62.5万円の利息がなくなります。

ゆういち毎月6.5万円ずつ100万円分返済(約15ヶ月)しても、元金は4×15ヶ月分=60万円しか減らないからね。

妻ちかこれはみんなに気づいて欲しい。

繰り上げ返済した分はすべて元金に充当される。

その上に乗っかっていた利息がなくなるので効果は絶大。

特に住宅ローン返済初期の頃は、元金の割合が小さく、利息分が大きいので、できるだけ早い時期に繰り上げ返済した方がお得です。

理学療法士の住宅ローンは絶対50歳までに終わらせろ!

現在30代の男性。子どもはまだ幼稚園か小学生くらいでしょうか。

もし50代になって住宅ローンが残っていると、子どもが大学生で一番お金がかかる時期に住宅ローンも支払い続けている状況が予想されます。

しかも今後理学療法士の給料は大きく増えません。

50代になっても、思うような年収を確保している人はほとんどいないでしょう。

そう考えると、40代が終わるまでに住宅ローンは完済すべきです。

30代でこれからマイホームを購入する理学療法士でも、計画的に返済すれば10年前後で住宅ローンを完済することも可能です。

貯金をして繰り上げ返済するサイクルをしっかり確立しましょう。

35年後のみなさんは何歳ですか?

35年後、みなさんは何歳になっていますか?

おそらくこの記事を読んでいる人は30代が多いと思いますが、仮に35歳とすれば35年後は70歳です。

みなさんの多くは60歳で定年を迎えますし、35年後には年金の支給年齢は70代になっているともいわれています。

要するに60歳から無職で収入ゼロになって10年間過ごす可能性もあるわけです。

それで住宅ローンを支払い続けるのはかなりきついと思いませんか?

住宅ローンは必ず50歳までに返す。

厳しい目標のようですが、コツコツやれば大丈夫ですよ。

マイホームを購入するなら転職のタイミングは間違えるな

最後にマイホーム購入を検討する30代男性に向けて、転職のアドバイスです。

理学療法士は国家資格があるから貸してくれる?

「理学療法士は国家資格だから住宅ローンを組める」と聞いたことはないですか?

いわゆる士業といわれる人。たとえば弁護士、税理士、会計士などではその国家資格でお金を借りれることはあります。(儲かっている人限定ですが)

でも理学療法士は昔ほど貴重な存在ではなくなったので、「理学療法士だから住宅ローンが組める」なんてことはありません。

こんなのは都市伝説です。

基本的には「勤めて2年くらい安定した職に就いている人」に貸してくれるだけで、決して「理学療法士だから貸してくれる」わけではないと考えましょう。

2年といわれるのは源泉徴収票の額にポイントあり

さきほど「勤めて2年くらい安定した職に就いている人」と書きました。

住宅ローンを借りるときに「2年くらいは同じ職場で勤めてないと厳しい」とよくいわれます。

勤めて1年後じゃダメなのかといえば、絶対ダメなわけではありませんが、厳しい場合が多いです。

たとえば4月に別の職場に移ると夏のボーナスがほぼでませんよね。

住宅ローンを借りるときは、その人の前年の源泉徴収票、もしくは直近3ヶ月の給与明細と直近2回のボーナスの明細などを銀行は参考にします。

そうすると転職1年目はボーナスが少ないですし、年収は必ずといっていいほど低くなります。

1年目の後半からはボーナスは満額支給されます(4月転職の場合)から、2年目の年収は1年目より増えます。

妻ちかこれだと転職1年目だと大変よね。

ゆういちだから2年目の源泉徴収票とか、ボーナスの明細を見てもらえば、借りれる額も増えるよね。

もちろん転職1年目だと信用が低いので、銀行としてはお金を貸しにくいという問題もあります。

ただしいまは家が売れない時代で、銀行としてはお金を貸せる人(年収などの条件を満たす人)にはどんどん貸したいというスタンスです。

銀行は家に抵当権をつけて担保にしますし、住宅ローンが返済できなければ家を売ってでも返済させればいいので、基本的には損はしません。

だから以前に比べると住宅ローンでお金を借りれる基準は低くなっていて、借りやすい状況にあるといえるでしょう。

転職を考えているなら住宅購入後に

ここまでの流れを考えると、いま転職すると早くても家の購入は2年後くらいになってしまいます。

そこでおすすめなのは、家を購入してから転職することです。

住宅ローンの審査では、どこに勤めているか必ず在籍確認があります。

妻ちかクレジットカードを作るときにもときどきあるよね。

ゆういちそうそう。知らない名前で電話かかってくるんよね。

ただし住宅ローンが始まれば、その後銀行が在籍確認の電話をかけてくることはまずありません。

銀行とすれば住宅ローン契約時の状況を踏まえて契約するので、その後どこに勤めていようが、住宅ローンの返済さえ滞らなければ問題ないのです。

ですから、マイホームが欲しい人で転職も考えているなら、住宅ローンの融資実行されてからにしましょう。

ちなみに私は住宅ローンの契約4/8、退職4/15というかなりきわどいことをやりましたが、当時の上司から「辞めるんやったらもうちょっと早く辞めろ」っていわれて、住宅ローンを組めなくなりそうになりました。

よい子はマネをしないように。住宅ローンがおりてから転職するにしても、引っ越しが終わってから転職活動をするなど、少し余裕があった方がいいでしょう。(体験談)

もし「いまはまだ転職しないけど、家を購入してから考えます」という人は転職サイトに登録しておくと便利ですよ。

転職サイトでは自分の希望に沿った転職先を探してくますが、いますぐ転職しない人でも、理学療法士の就活状況を見極めてアドバイスをもらうことができます。

登録だけしておけば、いざというときにもすぐに転職先を紹介してくれますから、まずは登録してキャリアアドバイザー(担当者)に話を聞いてアドバイスをもらうといいでしょう。

私は以前『PT・OT・ST WORKER』という転職サイトを利用しましたが、相談するとすぐに転職先を探してくれて本当に助かりました。

キャリアアドバイザーもめちゃくちゃ親切でおすすめですよ。

まとめ

30代男性理学療法士にマイホーム購入時のルールについてお話してきました。

長くなったので最後にまとめます。

- 住宅ローンは無理なく支払える額を借りる。背伸びすると後でクビを絞めることになるぜ!

- 低金利のいまは借り時。マイホームを買うなら消費税増税までがチャンス!

- 住宅ローンは早い時期に返せ!そうすれば老後は楽になる

- 転職は住宅ローン契約後、実行されてからにすべし!

マイホームは人生の一大イベントです。

そのイベントが素敵な思い出になるように、この記事が参考になれば幸いです。